לצורך הכנת הדוח האישי לשנת 2023 יש להמציא את המסמכים הבאים:

- הוצאות נוספות שלא הגיעו לידי הנהלת החשבונות במשך השנה מכיוון שאינן מוכרות לשלטונות מע”מ כגון, ביטוחים, אחריות מקצועית, עמלות בנקים, אגרות ועוד.

- טופסי 106 (ריכוז שכר שנתי) של בן/ בת הזוג, ושלך.

- אישורים שנתיים מהבנקים על הכנסות מני”ע דיבידנד, פיקדונות ותוכניות חסכון והניכוי במקור מהם (טפסי 867).

- הכנסות מדיבידנד מחברה בבעלותך (טופס 857).

- אישורים שנתיים על הכנסות אחרות כגון: תגמולי מילואים, דמי לידה, דמי אבטלה וכו’.

- פרטים על שינויים בנתוני החישוב כגון ילד נוסף, החזקת הורה במוסד וכו’.

- אישורים שנתיים על הפקדות בביטוחי חיים, של בני המשפחה (כולל ילדים).

- אישורים שנתיים על הפקדות בקופות גמל, של בני המשפחה (כולל ילדים).

- אישורים שנתיים על הפקדות בקרנות השתלמות.

- תרומות מוכרות למוסד ציבורי (מקור בלבד).

- מידע על הכנסות פטורות שקיבלת השנה (כגון שכר דירה למגורים).

- הכנסות משכר דירה בארץ.

- הכנסות מהימורים, הגרלות, ופרסים.

- פירוט הכנסות משכר דירקטורים ואישור על ניכוי המס מהם.

- הכנסות מרווחי הון ריבית ודיבידנד שלא דרך הבנק כגון קרנות השקעה, אחזקה מוגבלת בשותפויות וכדומה).

- העתק מדוח שהוגש בחו”ל במידה והיית מחויב בהגשתו.

- הכנסות ממכירת מקרקעין (פירוט שומת מס שבח שהתקבלה בגין המכירה).

- הכנסות בחו”ל – אישורים שנתיים מבנקים על הכנסות מריבית, ניירות ערך ודיבידנד, שכר ועוד.

- דוחות חברות LLC בארה”ב במידה ויש.

- הכנסות משכר דירה בחו”ל.

- בכדי למנוע מצב של אי רישום הכנסה שהתקבלה בחו”ל אנא פרט/י את כלל הנכסים בחו”ל כולל מניות בחברות נסחרות או לא נסחרות.

- לגבי תושבים חוזרים ותושבים חוזרים ותיקים/ עולים חדשים, אנא ציינו מועדי יציאה וחזרה לארץ.

- במידה והנכם סוחרים במטבעות וירטואליים, יש להמציא אישורים בהתאם.

- כרטיס חו”ז בעלים בחברות בהן הנכם בעלי מניות תוך ציון המשיכות שבגינם לא חויבת במס.

אנא, דאג/ י להעביר אלינו את החומר בהקדם בכדי שנוכל לסיים את הכנת הדוח במהרה.

ספירת מלאי

עם תום שנת המס 2023 כל עסק המחזיק מלאי, נדרש לערוך ספירה של המלאי בעסק לתאריך 31.12.2023. אם לא ניתן לספור את המלאי בתאריך שבנדון, אפשר לערוך את המפקד בתאריך סמוך ככל האפשר לתום השנה, בתקופה שלא תעלה על 10 ימים לפני או אחרי תום השנה, ובכל מקרה להודיענו מראש על תאריך הספירה המתוכנן על ידכם.

רשימת מלאי שנספר תכלול את כל הטובין שבבעלותכם או ברשותכם. טובין השייכים לאחרים ונמצאים ברשותכם ירשמו בנפרד (כגון: סחורה שנשלחה לעיבוד וטובין במחסני ערובה).

את הרשימות יש לערוך לפי סוגי המלאי, לדוגמא: חומרי גלם, חומרי אריזה, חומרי עזר, תוצרת בעיבוד, מוצרים מוגמרים, וכד’. הרשימות יכללו לפחות את הפרטים הבאים:

א. תיאור הטובין באופן המאפשר זיהוי סוגם.

ב. מצב הטובין תוך ציון מצב תקינותם (מיושנים, מקולקלים במחזור איטי, פסולת וכו’).

ג. יחידת המדידה (ק”ג, מטרים, ליטרים, תריסרים וכו’).

ד. כמות (מספר היחידות כאמור לעיל).

כמו כן רצוי להשאיר מקום לשני טורים נוספים שימולאו במועד מאוחר יותר והם:

מחיר היחידה ושווי כולל (מספר היחידה מוכפל במחיר), תוצרת בעיבוד תירשם תוך ציון הכמות ביחידות פיזיות ושלב העיבוד (רמת הגמר).

ספירת מזומנים ושיקים בקופה

- א. אנו ממליצים להפקיד בבנק ביום האחרון לשנת הכספים או מיד לאחריה את כל יתרת כספים שנמצאים בקופה, במידה ונותר כסף מזומן ו/או שקים, יש לספור את הסכומים לפי סוגיהם (מזומן, שקים וכד’) ולהכין רשימת המצאי בקופה ל-31.12.23.

- ב. לגבי השקים שנותרו בקופה הם ירשמו ברשימת המצאי בתוספת הפרטים הבאים: מספר שיק או שטר, שם החותם, שם המסב האחרון, הבנק, מועד הפירעון והסכום.

רישום אחזקת רכב

אם הנך משתמש/ת ברכב לצורכי העסק הנך מתבקש/ת לרשום את מד הקילומטר של הרכב ביום 31.12.23.

עבודה שטרם נסתיימה ועדיין בביצוע ביום 31.12.2023

יש לבצע רשימת עבודות בביצוע שתכלול בכל עבודה או פרויקט את כל העלויות וערך העבודה שהושקעו באותה עבודה עד לתום שנת המס.

רכישת ציוד חלופי וניכוי התיישנות לפי ס’27 לפקודת מס הכנסה

סעיף 27 לפקודת מס הכנסה קובע שעסק שרכש ציוד במטרה להחליף ציוד ישן שנמכר ובמכירה נוצר הפסד הון, רשאי לרשום כהוצאה שוטפת את הנמוך שבין עלות הציוד החדש או הפסד ההון. הסכום שנרשם הפסד ההון יופחת בגובה הסכום שנרשם כהוצאה.

הקדמת תשלומים:

- תשלום מס הכנסה בגין שנת 2023 – חובות מס בגין השנה שמסתיימת כעת המשולמים במהלך השנה הבאה (לאחר הגשת הדוח לדוגמא), נושאים ריבית בשיעור של 4% בתוספת הפרשי הצמדה מתום שנת 2023 ועד לתשלום בפועל. יחד עם זאת, אדם שישלם חובות אלה עד לתום חודש ינואר 2024 לא יחויב בריבית והפרשי ההצמדה הנ”ל, לכן אנו ממליצים לשקול, הקדמת תשלום המס. יש לקחת בחשבון כי המענקים שהתקבלו בעקבות משבר הקורונה מהווים הכנסה חייבת.

- תשלום לביטוח לאומי לעצמאי – במסגרת הקדמת ההוצאות רצוי לשלם את מקדמת דצמבר 2023 בחודש דצמבר. אם יש לכם הפרשי שומה בגין שנים קודמות הרי שכדאי גם אותם לשלם לפני ה– 30.12.2023 כדי שיתווספו לנתוני שנת המס 2023.

לקבלת ההטבה יש לשלם את החוב במזומן, בכרטיס אשראי, בהעברה בנקאית, או בהמחאה (לא דחויה).

מי שישלם את החוב בהסדר תשלומים, הוראת קבע או המחאות – יקבל את ההטבה רק עבור תשלומים שישולמו עד 30.12.23.

עצמאי מקבל ניכוי ממס על 52% מתשלומי הביטוח הלאומי ששולמו באותה שנה.

- הקדמת הוצאות – מומלץ לשלם לפני תום השנה תשלומים בגין שירותים שהעסק זקוק להם ושתכננתם להוציא בחודשים הקרובים בעיקר למי שמדווח על בסיס מזומן, בונוסים לעובדים כגון פרסום, אחזקה, וכן תשלומים שוטפים כגון, חשמל טלפון, ארנונה ועוד.

בדיקת מחזור לעניין הוראות ניהול ספרים:

הוראות ניהול ספרים נקבעות בהתאם למחזור ההכנסות שהיה לעסק בשנה הקודמת – לקראת תום השנה כדאי לבצע בדיקה של מחזור ההכנסות בכדי לוודא שאינכם “עוברים” לדרגה גבוהה יותר של ניהול ספרים, ובמידה שכן יש לכם מספיק זמן להתארגן לקראת השנה הבאה בכדי לבצע את השינויים הדרושים – ההבדל המשמעותי בדרך כלל הוא מעבר מניהול הנהלת חשבונות חד צידית לניהול הנהלת חשבונות כפולה. יש לכך גם משמעות מבחינת חובת ניכוי מס במקור מלקוחות.

בדיקת מחזורים לעוסק פטור:

תקרת המחזור לעוסק פטור הינה 107,692 ₪ לשנה, יש לוודא כי לא עברתם את התקרה.

מועד הדיווח המחזור למע”מ הינו עד ליום 31/01/2024.

יתרות חובה בעלי מניות:

החל משנת 2017, נוסף סעיף 3(ט)(1) לפקודת מס הכנסה הקובע כי בעל מניות מהותי בחברה, אינו יכול להיות חייב לאורך זמן כספים לחברה מבלי שייחשבו אצלו כהכנסה חייבת במס – לקראת תום שנת 2022 חובה עלינו לוודא מה היתרות שלנו בחברות, ולכן חשוב לבצע כעת לפני תום השנה בדיקה בכדי שלא נופתע בהמשך.

להלן עיקרי הסעיף:

ככלל: בעל מניות שמשך כספים מהחברה שלו לאורך זמן יהיה חייב לשלם עליהם מס כשכר או כדיבידנד במועדים שנקבעו בסעיף 3(ט)(1):

- יתרת חובה שנוצרה במהלך שנה מסוימת חייבת להיות מוחזרת ו/או להפוך להכנסת בעל המניות המהותי (אחזקה של מעל 10% במניות החברה), עד לתום השנה שלאחר מכן – אחרת היא הופכת אוטומטית להכנסת בעל המניות, דיבידנד או שכר לפי העניין – לצורך הדוגמא, יתרת חובה שנוצרה במהלך שנת 2022 הופכת אוטומטית להכנסה ביום 31.12.2023.

- החוק מתיר לבעלי מניות מהותיים להיות ביתרות חובה של עד 100,000 ₪ בדיקת התקרה נעשית ברמה יומית, מספיק שיום אחד במהלך השנה יתרת החובה גלשה מעבר ל-100,000 ₪, התקרה אינה חלה והנכם נדרשים לפעול לפי סעיף 1 לעיל.

- החזרי כספים לחברה על ידי בעל מניותיה בכדי לסגור את יתרת החובה, יקטינו את היתרה כל עוד הם לא נמשכו חזרה תוך שנתיים. (משיכה חזרה והחזר תוך 60 יום, לא ייחשבו משיכה חזרה).

פעולות לביצוע לפני תום השנה:

יש לבדוק יתרת חו”ז בחברה בכדי שניתן יהיה לתכנן בצורה מיטבית עוד לפני ה-31.12.2023, במידה והיתרה נוצרה במהלך שנת 2022, הן מחייבות התייחסות כעת לפני תום השנה. לאחר סוף השנה לא נוכל לחזור אחורה – מי שיהיה ביתרת חובה ביום 31.12.2022 יהיה חייב במס על היתרה, גם במקרה שסגר את כולה ביום 1.1.2024.

(במסגרת חוק דחיית מועדים “חרבות ברזל” נקבע כי ניתן יהיה להחזיר את יתרת החובה שנצברה לסוף 2022 במקום עד 31.12.23 עד ליום 31.3.2024)

כל בעל מניות אשר ביתרת חובה חלה עליו חובה לצרף לדוח האישי שלו שמוגש מדי שנה למס הכנסה טופס 1350 המפרט את יתרת המשיכות שלו במהלך השנה ואת הפעולות שבוצעו לסגירתן.

בעלי מניות מחויבים לדווח למייצג על יתרות החובה אשר משכו מהחברות שבבעלותם, גם חברות אשר לא נמצאות אצל המייצג. בעל מניות שאינו מוכן לזקוף את ההכנסה אצלו ולשלם מס בין באמצעות חלוקת דיבידנד ובין באמצעות חיוב בדוח האישי שלו –

חל איסור חמור להגיש את הדוח של אותו בעל מניות באמצעות המייצג שלו והגשת דוח כזה ללא מתן ביטוי ליתרות החובה פעולה זו הינה עבירה פלילית!

בדיקת קיום חברת ארנק

החל משנת 2017 נוסף סעיף 62א לפקודת מס הכנסה – שנועד לטפל ב “חברות ארנק”, חברות שהוקמו על ידי בעלי תפקידים בכירים, המספקים באמצעותן שרותי ניהול או עבודה ומשלמים דרך החברות מס חברות 23% במקום לשלם על כלל הכנסתם מס הכנסה וביטוח לאומי כיחיד (מס שולי עד לרמה של 47% וכן 3% מס יסף), ועל ידי כך מקטינים את חבות המס הישירה שלהם.

בהתאם לחוק חברה תחשב כחברת ארנק באחד משני מקרים:

- הכנסות החברה נובעות מפעילותו של היחיד בחברה אחרת, כנושא משרה, או כנותן שרותי ניהול.

- הכנסות החברה נובעות מפעילותו של היחיד שהיא מסוג הפעילות המבוצעת בדרך כלל בידי עובד שכיר עבור אדם אחר (לרבות חברה).

לעניין סעיף 2 (בלבד), יראו את פעילות חברת המעטים כהכנסות משכר, אם לפחות 70% מהכנסות חברת המעטים נבעו מהשרות הנ”ל, במשך תקופה של 30 חודשים מתוך 4 שנים.

הסעיף לא יחול במקרים הבאים:

- היחיד הינו בעל מניות מהותי (10% ויותר מהון המניות) באותה חברה אחרת (או מעסיק אחר).

- הסעיף לא יחול על שירותים שנותן שותף לשותפות – דהיינו אם החברה הינה שותפה בשותפות, הסעיף לא יחול.

- הסעיף לא יחול אם החברה מעסיקה למעלה מ-4 מועסקים או יותר.

דגשים מרכזיים בנוגע לחוק:

- כל הכנסה בחברה הנובעת מפעילותו של בעל המניות המהותי כנושא משרה בחברה אחרת או כמי שנותן שרותי ניהול לחברה אחרת וכיו”ב, הופכת להיות אוטומטית כהכנסתו של בעל המניות מהותי והמס עליה יהיה המס החל על אותו אדם, גם אם יש בחברה שלו הכנסות נוספות אחרות וגם אם יש בחברה בעלי מניות אחרים שאינם קשורים להכנסה זאת – הדוגמא הבולטת הינה הכנסה משכר דירקטורים.

״נושא משרה” – מנהל כללי, מנהל עסקים ראשי, משנה למנהל כללי, סגן מנהל כללי, כל ממלא תפקיד כאמור בחברה אף אם תוארו שונה, וכן דירקטור, או מנהל הכפוף במישרין למנהל הכללי; - הכנסה אשר תיוחס לבעל המניות כאמור בסעיף 1 לעיל לא ניתן יהיה לקזז כנגדה הפסדים שנוצרו בחברה מפעילותה השוטפת, או הפסדים מועברים משנים קודמות.

- דגש לעניין ההגבלה בנוגע לכך שהכנסות החברה נבעו מלקוח אחד מרכזי (70%) – כשמדברים על לקוח מרכזי מדברים על הלקוח שקיבל את השרות, ולא על הלקוח ששילם על שירות – הדוגמא הבולטת ביותר הינם סוכני הביטוח, השרות שלהם ניתן להרבה אנשים, אך ההכנסות רובן ככולן נובעות מחברת הביטוח, במקרה הזה, גם אם ההכנסות מחברת ביטוח מסוימת עולות על 70% מהמחזור, החברה אינה חברת ארנק כי השרות ניתן למספר לקוחות כאשר חברת הביטוח משמשת כצינור להעברת הכספים.

האמור לעיל לא יחול על מגזר הרופאים אשר התאגדו כחברה המקבלים את הכנסתם (מעל 70%) מקופת החולים, אלא ייחשבו כחברת ארנק משום מנגנון הפיקוח החל בינם לבין קופות החולים והמגזר הנ”ל לא מועט לעניין חברות הארנק כפי שקיבלו ביטוי סוכני הביטוח.

כעת שאנו נמצאים לקראת תום השנה ולחברות שלגביהן קיים חשש כי החוק עלול לחול עליהן, חשוב לבדוק את מצבן עוד לפני תום השנה – בדיקה כאמור תאפשר הערכות לשנה הנוכחית ותכנון לשנה הבאה.

העסקת עובדים

טופס 101

במידה והנך מעסיק/ה עובדים עליכם להעביר לעובדים טפסי 101 ולקבלם חתומים. בתחילת השנה החדשה – 2023 – על עובדיך למלאם פעם נוספת, לעדכן שינויים במצבם האישי ולחתום עליהם.

חובה למסור לעובד הודעה על תנאי העסקה

חוק הודעה לעובד ולמועמד לעבודה (תנאי עבודה והליכי מיון וקבלה לעבודה), התשס”ב-2002 (להלן: ‘החוק’), קובע כי מעסיק ימסור לעובד, לא יאוחר משלושים ימים מהיום שהעובד התחיל לעבוד אצלו, ואם היה העובד נער כהגדרתו בחוק עבודת הנוער, התשי”ג-1953 ((להלן – נער) – לא יאוחר משבעה ימים, הודעה בכתב שבה יפרט את תנאי העבודה של העובד לפי הוראות חוק זה. במידה ונמסר לעובד הסכם עבודה בכתב שנכללו בו כל העניינים הרשומים בהודעה על תנאי העסקה בתקופה שנאמרה לעיל יראה זה כמילוי חובתו של המעסיק למסירת הודעה על תנאי העסקה.

הודעה על שינויים בתנאי העסקה

כאשר חל שינוי בתנאי העבודה של העובד כפי שפורטו בהודעה על תנאי העסקה, שלא מכוח שינוי בחוק או הסכם קיבוצי, ימסור המעסיק הודעה על כך לעובד בתוך שלושים ימים, ואם היה העובד נער – בתוך שבעה ימים, מהיום שנודע לו על השינוי.

רישום נוכחות

מעסיק חייב לנהל פנקס בדבר שעות עבודה בפועל, למי שאין מערכת נוכחות יש לרשום ידנית את שעות העבודה ולהחתים את העובד על השעות הנ”ל.

שכר מינימום

עומד על 5,572 ₪ ברוטו לחודש, 30.61 ₪ ברוטו לשעה. (אי תשלום שכר מינימום מהווה עבירה פלילית).

פנסיית חובה

צו ההרחבה לביטוח פנסיוני מקיף משנת 2008 הטיל על כל המעסיקים את החובה לערוך ביטוח פנסיוני לכל עובד שאין לו עדיין הסדר פנסיוני מטיב אחר וזאת מכח הסכם אישי או הסכם קיבוצי. חובת הפרשת סכומים לביטוח פנסיוני חלה לגבי עובד שמלאו לו 21 שנה ולגבי עובדת שמלאו לה 20 שנה. עובדים שהגיעו לגיל פרישת חובה (גיל 67) יהיו זכאים להפרשת תשלומים לביטוח פנסיוני, בתנאי שאינם מקבלים קצבה מלבד קצבאות וגמלאות של המוסד לביטוח לאומי. הדבר נכון הן לעובדים חדשים שנקלטו לעבודה לאחר גיל פרישת חובה, והן לעובדים ותיקים שהגיעו לגיל פרישה וממשיכים לעבוד באותו מקום עבודה.

עובד שקיימת אצלו קופת פנסיה יש להפריש לאחר 3 לחודשים רטרואקטיבית מהיום הראשון.

עובד שאין לו קופת פנסיה יש להפריש לו לאחר 6 חודשים או בחודש בו ימלאו לו 21.

טופס הצהרת עובד על רישום תקבולים בעסק

חובה על בעל העסק לערוך תדריך מול העובדים אשר אמונים על ניהול החשבונות ו/או הקופה ולתת להם הסברים מפורטים לגבי נהלי רישום התקבולים בעסק לרבות אופן הרישום שלהם וזאת בטופס הצהרה החתום על ידם.

להלן התקרות המקסימאליות לצורך הפקדות לגמל וקרנות השתלמות לעצמאים –

הפקדה לגמל לקצבה | הפקדה לקרן השתלמות | ||

תקרת הכנסה לעצמאי | 225,600 | תקרת הכנסה | 283,905 |

סכום הפקדה מירבי | 40,838 | סכום הפקדה מירבי המותר בניכוי | 12,776 |

סכום מירבי לניכוי | 24,816 | תקרת הפקדה שהרווחים בגינה פטורים ממס רווח הון | 19,920 |

סכום מירבי לזיכוי | 12,408 | ||

תקרת הפקדה פנסיה חובה | 12,107 | ||

- לתשומת ליבכם לעניין הפקדה לקרן השתלמות – הוסר החסם בהכרת ההוצאה (אין צורך להפקיד ה- 2.5 אחוז כתנאי בהכרה של 4.5 אחוז). כלומר, ניתן להפקיד סכום של 12,776 ש”ח ולקבל ניכוי מרבי. יחד עם זאת, הפקדה מקסימאלית של 19,920 ₪ מקנה פטור ממס רווחי הון בשיעור של 25% בעת המשיכה של הקופה.

- תשלום בגין ביטוח אובדן כושר עבודה – מי שלא מפקיד לאובדן כושר עבודה מומלץ להתייעץ עם סוכן ביטוח ולהתחיל להפריש לביטוח זה. ראשית הדבר מהווה כיסוי ביטוחי במקרה של אי כושר עבודה, מעבר לכך הפקדה לביטוח מותרת בניכוי ומפחיתה את החבות במס.

הפקדות – בעל שליטה:

הפקדה לפנסיה לשכיר בעל שליטה – לאחר תיקון 190 לפקודה, בוטל העיוות שהיה קיים בהפקדות לפנסיה בין שכירים לבעלי שליטה כלומר ניתן להפקיד לבעלי שליטה כהוצאה מוכרת (בדיוק כמו שכיר) 7.5% מהשכר עד 2.5 פעמים מהשכר הממוצע במשק בשנת 2022, (השכר הממוצע נכון ל-2023 הינו 12,324 ₪).

ראוי להדגיש כי בכדי ליהנות מהטבת המס המוזכרת כאן, קיימת חובה שתהיה גם הפקדה של עד 7% על ידי העובד (בדיוק כפי ששכיר רגיל מחויב בהפקדה כנ”ל).

הפקדה לפיצויים לשכיר בעל שליטה – מוגבלת לתקרה, בשנת 2023 התקרה עומדת על 13,310 שקלים בשנה או בחישוב חודשי 1,109 שקלים בחודש.

קרן השתלמות לשכיר בעל שליטה – הפקדה מוכרת בגובה 6% מתוך הכנסה של עד 15,712 ₪, כאשר החלוקה היא 4.5% מתקרת השכר הקובע ע”ח החברה ו- 1.5% ע”ח העובד.

אולם לצורך פטור על מס רווחי הון בלבד ניתן להשלים את ההפקדה ל-10% כשכיר רגיל.

בחברה ניתן להגדיל ב-3% נוספים (עד 7.5% מהשכר) אך במקרה כזה ה-3% הנוספים לא יהוו הוצאה מוכרת במס לחברה ולא ייזקפו כהכנסה חייבת לבעל השליטה.

תשלום בגין ביטוח אובדן כושר עבודה – מי שלא מפקיד לאובדן כושר עבודה מומלץ להתייעץ עם סוכן ביטוח ולהתחיל להפריש לביטוח זה. ראשית הדבר מהווה כיסוי ביטוחי במקרה של אי כושר עבודה, מעבר לכך הפקדה לביטוח מותרת בניכוי ומפחיתה את החבות במס. א.כ.ע מעסיק: ההוצאה למעסיק מוכרת עד 2.5%, למעסיק המפקיד %5 לתגמולים.

א.כ.ע המשולם על ידי העובד: העלות תוכר לעובד לסעיף ניכוי כהטבה בגובה שיעור מדרגת המס האישית וזאת בתנאי שהמעסיק לא הפקיד בעבורו לביטוח אובדן כושר עבודה.(הטבת המס תינתן רק בהגשת דוח שנתי). תקרת ההפקדה הינה עד 3.5% מ-2.5 שכר הממוצע במשק.

- מימוש ניירות ערך בהם נצברו הפסדים לצורך קיזוז מרווחי הון והכנסות מדיבידנד וריבית – מומלץ למי שיש לו הכנסות בשוק ההון השנה, וכן מחזיק בניירות ערך בהן נצברו הפסדים לחשוב על מכירת ניירות אלה לפני תום השנה בכדי לקזז את ההכנסות שנוצרו – לידיעתכם, ניתן לקזז הפסד שוטף מניירות ערך כנגד רווח הון וכן כנגד הכנסות ריבית ודיבידנד, הפסד מועבר מניירות ערך ניתן לקיזוז אך ורק כנגד רווחי הון.

- הכנסות משכ”ד למגורים בישראל בפניכם עומדות מספר אפשריות לחישוב ההכנסה החייבת:

א. מסלול פטור – על הכנסה של עד 5,471 ₪ לחודש.

ב. מסלול פטור מתואם – כאשר ההכנסה עולה על 5,471 ש”ח (תקרת הפטור) , תופחת תקרת הפטור בסכום שעבר את התקרה. (לדוגמה תקרת הפטור המתואמת להכנסה בסך 7,000 ₪ הינה 3,942 ₪) שיעור המס על ההכנסה החייבת יהיה במס שולי ולא יפחת מ 31% (בני 60 ומעלה נהנים ממדרגת מס התחלתית 10%).

ג. מסלול 10% מההכנסה – ניתן לשלם 10% מס על ההכנסות משכ”ד למגורים (ללא ניכוי הוצאות ופחת) את המס מומלץ לשלם עד 30 בינואר 2024 .

ד. מסלול רווח והפסד – ניתן לשלם מס בשיעור המס השולי על הרווח (הכנסות בניכוי הוצ’ פחת).

ה. מסלול משפר דיור (דירה יחידה) – בעל הכנסות מהשכרת דירתו היחידה העובר לשכירות, ניתן לקזז את הוצאות השכירות מהכנסות השכירות עד לגובה 90 אלף ₪ בשנה.

- הכנסות שכר דירה למגורים בחו”ל – בפניכם עומדות שתי אפשרויות לחישוב ההכנסה החייבת בישראל:

א. מסלול 15% מס – החיוב במס על ההכנסה הכוללת בניכוי הוצאות פחת בלבד וללא מתן זיכוי בגין המס שישולם בחו”ל כאשר החיוב במס הוא בשיעור של 15%. במסלול זה, לא ניתן לקזז הפסדים פסיביים אחרים כגון דיבידנד או ריבית בחו”ל כנגד הכנסה משכר דירה וכן לא ניתן להזדכות על המס הזר ששולם בחו”ל כנגד המס הישראלי המחושב בארץ.

ב. מסלול מס שולי – כלומר הכנסה הכוללת שהניב הנכס בקיזוז סה”כ ההוצאות השוטפות כגון, פחת, דמי ניהול, אחזקה, הוצאות מימון הוצאות נסיעה לחו”ל – שניתן לקשור אותן ישירות לנכס ועוד…. במסלול זה, החיוב במס מתחיל ממדרגת מס ראשונה של 31% ויכול להגיע למס של עד 47% בהתאם למס השולי ובתוספת 3% מס יסף. במסלול זה ניתן להזדכות על המס הזר ששולם בחו”ל כנגד המס הישראלי המחושב כאמור וכן ניתן לקזז הפסדים פסיביים אחרים שהופקו בחו”ל.

- חבות ביטוח לאומי על הכנסות מהשכרה למגורים בארץ ובחו”ל

הכנסות משכר דירה למגורים בלבד בכל אחת מהאופציות הנ”ל פטורות מדמי ביטוח לאומי, כאשר בוחרים במסלול שהמס אינו סופי (מס שולי) המוסד לביטוח לאומי יחייב את ההכנסה הנ”ל בדמי ביטוח בשיעורים הנהוגים בהכנסות פאסיביות, יש לעדכן את המוסד לביטוח לאומי מהיכן נובעת ההכנסה וככל שמודבר בהכנסה מהשכרה למגורים הגם שמצוינת בדוח האישי במסלול מס שאינו ספי (מס שולי) הכנסה זו פטורה מתשלום ביטוח לאומי. דמי השכירות ממגורים בישראל או בחו”ל פטורים מביטוח לאומי ואין זה משנה באיזה מסלול מס מיטיב בחרנו לנישום– יש לשים לב כי אין מדובר על הכנסות שכירות העונות להגדרת “עסק”.

- התייחסות שלטונות מס הכנסה בעקבות פסק דין שרגא בירן בנוגע לכמות דירות מושכרות שיש לאדם – לפני מספר שנים קבע בית המשפט, כי כמות דירות מושכרות גדולה מחייבת יצירת מנגנון ניהולי שיתפעל את הפעילות ולכן ככל שיש יותר דירות הסממן העסקי גדל.

מס הכנסה קבע לעצמו הנחייה שאומרת שהשכרה של 10 דירות ומעלה מהווה עסק וכי כמות נמוכה יותר תבחן בהתאם לנסיבות. מספר הדירות כולל גם התייחסות לדירות מושכרות בחו”ל, כולל דירות מושכרות בחברות משפחתיות ועוד.

- מס יסף – למי שכלל הכנסותיו עוברות את סף 698,280 ₪ – מי שחייב במס ייסף חייב בהגשת דוח למס הכנסה – לדוגמא אם בצעתם עסקה במס שבח שאינה פטורה ממס, והרווח בעסקה יחד עם השכר שלכם גרם לכך שתהיו חייבים במס ייסף, הנכם חייבים בהגשת דוח – ראוי לציין כי שלטונות מס שבח וכן המוסדות הפיננסיים בישראל לא מנכים מס ייסף ולכן מי שסך הכנסותיו עולה על התקרה חייב לבדוק זאת בצורה עצמאית. מומלץ גם לבעלי שליטה אם סך הכנסותיהם נמוכות משמעותית מהתקרה לעניין מס ייסף, יש לשקול משיכת דיבידנד עד גובה התקרה הכוללת וכך המס על הדיבידנד יחול בשיעור 30% לבעל מניות מהותי ולא 33%.

- גילוי מרצון – נוהל הגילוי מרצון אמנם פג ביום 31.12.2019 אך למרות שלא קיים נוהל מוסדר לעניין הכנסות או הון שטרם דווחו לרשות המסים, יש לדאוג במקרים הנ”ל לעדכן את המייצג ולבצע הסדרה במישור האזרחי של הכנסות והון שטרם דווחו.

- מטבעות דיגיטליים – מבחינת מס הכנסה פעילות במטבעות הדיגיטליים כמוה כעסקאות רווח הון המחייבות דיווח למס הכנסה בתוך חודש ממועד המכירה. מי שיש לו פעילות כנ”ל הגם שמדובר בהמרה בתוך הארנק הדיגיטלי, יש לדווח על כך כאשר המס הינו 25% מרווח ההון. יש לשים לב כי במידה והנך מקבל תמורה עבור שירותים או מכירת טובין במטבע דיגיטלי, עלייך לדווח על ההכנסה ממכירת הטובין או מתן שירותים ביום קבלת המטבע לפי השער הידוע ולא ביום העתידי שיימכר, הסכום הנ”ל יהפוך למחיר העלות לעניין רווח/הפסד הון ביום שהמטבע יימכר בעתיד.

פטור ממס לעיוור ולנכה 100%

- עיוור ונכה בשיעור של 100% הזכאים לתגמול חודשי לפי חוק הנכים (תגמולים ושיקום) או לפי חוק התגמולים לנפגעי פעולות איבה אשר נקבעה להם נכות לתקופה מעל שנה זכאים לפטור ממס על הכנסתם מיגיעה אישית ועד לסכום שנתי של 661,200 ₪. היה ונקבעה לו נכות לתקופה 185 – 364 ימים, יהיה זכאי לפטור ממס עד לסך של 79,320 ₪.

- עיוור ונכה שאינו זכאי לתגמול חודשי ונקבעה לו נכות של 90% לפחות ובלבד שנקבעה לו נכות בשיעור 40% לפחות בשל ליקוי אחד לתקופה של שנה ומעלה, זכאי לפטור ממס על הכנסתו מיגיעה אישית עד לסכום שנתי של 430,800 ש”ח. היה ונקבעה לו נכות לתקופה 185 – 364 ימים, יהיה זכאי לפטור ממס עד לסך של 79,320 ₪.

- היה וההכנסה מיגיעה אישית של עיוור ונכה נמוכה מסך של 79,320 ₪ או שלא היתה לו הכנסה מיגיעה אישית כלל, תהיה פטורה גם הכנסתו שאינה מיגיעה אישית עד לסך שנתי של 79,320 ₪.

- בנוסף, אם היתה לעיוור או לנכה הכנסה מרבית המשולמת מכספים שהופקדו בפקדון, בתוכנית חסכון או בקופת גמל שמקורם בפיצויים או בכספי ביטוח שקיבל בשל פגיעת גוף, יהיו פטורים הכנסות הרבית עד לסכום של 326,280 ₪.

- היה והנכות הינה רק בחלק משנת המס יהיה זכאי לפטור יחסי לפי חלקי הימים.

פרטים | תקרה לשנה בש”ח |

הכנסה מיגיעה אישית – נקבעה נכות לתקופה של 365 יום ויותר וזכאי לתגמול חודשי | 661,200 |

הכנסה מיגיעה אישית – נקבעה נכות לתקופה של 365 יום ויותר ואינו זכאי לתגמול חודשי | 430,800 |

הכנסה מיגיעה אישית – נקבעה נכות לתקופה של 185 לבין 365 יום וזכאי לתגמול חודשי | 79,320 |

הכנסה שאינה מיגיעה אישית – פטור יחסי ועד התקרה | 79,320 |

הכנסה מריבית פקדון כאשר המקור פיצויים או כספי ביטוח בשל פגיעת גוף | 326,280 |

דוגמאות להוצאות שהוצאו לצורך ייצור ההכנסה: קניית חומרי עבודה, שכר דירה (נכס עסקי בלבד), שכר עבודה, משרדיות, אחזקה ותיקונים, פרסום, בגדי עבודה (בהתאם לתקנות), משפטיות, ספרות מקצועית, השתלמויות מקצועיות, נסיעות לצורכי עבודה, מקצועיות (יעוץ, הנה”ח וכו’), כיבוד קל (קפה, סוכר, עוגיות, חלב, תה, לאחרונה נוספו גם פירות וירקות), טלפון, חשמל, ארנונה, אחזקת רכב (ביטוח רכב ורישיון, דלק, תיקונים ועוד), אירוח ספק / לקוח מחו”ל בלבד (בהצגת דרכון או כרטיס טיסה), הוצאות מימון (עמלות בנק, עמלות כרטיסי אשראי וכו’, ביטוחים (אחריות מקצועית, ביטוח עסק, חבות מעבידים וכו’).

עסק המנוהל מבית המגורים – במידה והעסק מנוהל מבית המגורים ניתן לתבוע הוצאות יחסיות בעבור שימוש בחדר עבודה, בהתאם למספר החדרים בדירה.

לדוגמא – אם עובדים מדירה בעלת 3 חדרים וחדר אחד משמש לעסק אז יוכרו 1/3 מההוצאות, חשמל, טלפון, ארנונה, אינטרנט, ועד בית, וביטוח דירה.

מדרגות המס ליחידים להכנסה מיגיעה אישית לשנת המס 2023:

הכנסה חודשית (יגיעה אישית) | שיעור המס | הכנסה שנתית (יגיעה אישית) | שיעור המס |

עד 6,790 | 10% | עד 81,480 | 10% |

מ-6,791 עד 9,730 | 14% | מ-81,481 עד 116,760 | 14% |

מ- 9,731 עד 15,620 | 20% | מ-116,761 עד 187,440 | 20% |

מ-15,621 עד 21,710 | 31% | מ-187,441 עד 260,520 | 31% |

מ- 21,711 עד 45,180 | 35% | מ- 260,521 עד 542,160 | 35% |

מ- 45,181 עד 58,190 | 47% | מ- 542,161 עד 698,280 | 47% |

מכל שקל נוסף – תוספת 3% | 50% | מכל שקל נוסף – תוספת 3% | 50% |

שיעורי מס על הכנסה שאינה מיגיעה אישית לשנת 2023

- למי שמלאו 60 שנה במהלך שנת המס או לפניה, מדרגות המס (בכל שנת המס) יהיו זהות למדרגות על הכנסה מיגיעה אישית (ראו בטבלה לעיל).

- אם טרם מלאו לו 60 שנה, מדרגות המס על הכנסה שאינה מיגיעה אישית הן כדלקמן:

הכנסה חודשית (לא מיגיעה אישית) בש”ח | הכנסה שנתית (לא מיגיעה אישית) | שיעור המס |

עד 21,710 | עד 260,520 | 31% |

מ-21,711 עד 45,180 | מ- 261,521 עד 542,160 | 35% |

מ- 45,181 עד 58,190 | מ- 542,161 עד 698,280 | 47% |

58,191 ומעלה | מכל שקל נוסף – | 50% |

נקודת זיכוי שנתית = 2,820 ש”ח החל מ-1 בינואר 2023.

שיעור מס החברות בשנת 2023:שיעור מס החברות הינו 23%.

נקודות זיכוי בגין סיום לימודים אקדמאים – מי שסיים את לימודי התואר משנת 2014 ואילך, הזכאות תקפה למשך שנה אחת בלבד, במהלך שנת המס שלאחר השנה שבה הסתיימו הלימודים או בשנה שלאחריה.

במקצועות המחייבים התמחות, יכול היחיד לבחור אם לנצל את ההטבה בשנת המס שלאחר סיום התואר או להמתין ולנצל את ההטבה בשנת המס שלאחר סיום ההתמחות.

מי שסיים לימודי תואר אקדמי שני החל משנת 2014 יהיה זכאי למחצית נקודת זיכוי, בשנת המס שלאחר שנת סיום התואר או בשנת המס שלאחריה – לפי בחירתו. בתחומי עיסוק שנדרשת בהן התמחות, היחיד רשאי לדחות את הזיכויים הנ”ל לשנת המס שלאחר שנת סיום ההתמחות.

תרומות למוסדות מוכרים – מינימום התרומה שתעניק זיכוי ממס הינה בסכום של 190₪ לשנה. יש לוודא כי התרומות ניתנה למוסד מוכר לעניין סעיף 46 ויש בידכם קבלה מקורית בגין התרומה.

נקודות זיכוי לילד נטול יכולת – ס’ 45

ייתנו 2 נקודות זיכוי עבור ילד נטול יכולת (משותק, עיוור, מפגר) לרבות ילדים בעלי הפרעות קשב וריכוז אשר הופנו ע”י ועדת השמה למוסד מיוחד, גם אם בפועל למדו במוסד רגיל.

רשות המסים מסונכרנת באופן מקוון עם משרד החינוך לגבי ילדים עם לקות למידה או מול הרשימות של ביטוח לאומי לגבי ילדים המקבלים גמלת ילד נכה. לכן במרבית המקרים יש למלא רק טופס 116א ואין צורך במסמך רפואי נוסף.

הורים גרושים/רווקים/פרודים – זכאי כל אחד מההורים ל-2 נקודות הזיכוי בגין ילד נטול היכולת.

עסק זעיר (משנת 2024)

החל משנת 2024 נכנסה הגדרה חדשה בעל עסק זעיר.

מי יכול להיות בעל עסק זעיר?

יחיד (לא חברה) שמפיק הכנסות מעסק או משלח יד ושמתקיימים בו התנאים להלן:

- מחזור העסקים שלו עד 120,000 ₪ בשנת 2024

- פקיד השומה רשם אותו כ- בעל עסק זעיר

בעל עסק זעיר יוכל לנכות כהוצאה 30% ממחזור העסקאות שלו ללא קשר להוצאות בפועל.

מי לא יכול להיות בעל עסק זעיר ?

- מי שמעסיק עובדים

- אינו ניהל ספרים קבילים

- בעל הכנסה מעסק שאינה מיגיעה אישית (עסק שהוא אינו עובד בעצמו)

- ההכנסה התקבלה ממעסיקו (מקבל משכורת והכנסה עסקית מאותו מקור)

- ההכנסה מתקבלת מחברה משפחתית

- מעל 25% מההכנסה העסקית התקבלו מאחד מאלה:

– קרובו, כהגדרתו לעניין ס’ 88 לפקודה

– מי שהיה מעסיקו ב- 3 שנות מס הקודמות

- הוא בעל שליטה בחברה כהגדרה לפי 32(9) לפקודה

- הוא אינו עומד בתנאים נוספים שקבע שר האוצר

דגשים לעניין בעל עסק זעיר

- עסק זעיר לא יוכל לדרוש את התשלומים ששילם לביטוח לאומי כניכוי אלא רק לקרן השתלמות

- במקרים בהם ההוצאות בפועל גבוהות מ 30% ובחר להיות עסק זעיר, ימצא עצמו משלם יותר מיסים .

- גמלאות מביטוח לאומי מחושבות לפי ההכנסה המדווחת למס הכנסה , לכן יתכנו מקרים בהם שאם תבחר להירשם כעסק זעיר, גמלאות כגון דמי לידה, מילואים, פגיעה בעבודה וכו’ יחושבו ע”ב בסיס נמוך מהרווח העסקי בפועל.

- שיעור ההוצאות המוכרות לעסק זעיר הינן למס הכנסה ואינן משליכות לעניין מס ערך מוסף .

- בעל עסק זעיר אשר יש לו הכנסה אחרת המחייבת הגשת דוח שנתי , יהא חייב בדוח שנתי ממילא.

- בעל עסק זעיר שביקש לעבור למסלול רגיל (זאת אומרת לקזז את הוצאותיו בפועל ולא לפי השיעור הנורמטיבי הקבוע) לא יהיה רשאי לחזור למסלול ניכוי הוצאה נורמטיבית בהתאם לשיעור הקבוע בשנתיים לאחר מכן

- ייתכנו עיוותים בהשוואת הון לבעל עסק זעיר שיזדקק להסבירם במקרים של הצהרות הון

אנו ממליצים להיוועץ לפי קבלת החלטה על הרישום כבעל עסק זעיר

מענק חרבות ברזל

מדינת ישראל נטלה על עצמה בחקיקה לפצות את ציבור העסקים על נזקים עקיפים שנגרמו כתוצאה ממעשי איבה או פעולת מלחמה, להלן פילוח מתווה המענקים בהתאם לאיזור גאוגרפי.

0-7 ק”מ מעזה / 0-9 ק”מ בצפון

(בהתאם לרשימת יישובי ספר הנמצאת בתוספת הראשונה והרביעית בתקנות) מענק במתווה – מסלול אדום | מסלול מחזורים | מסלול שכר.

7-40 ק”מ מעזה

(בהתאם לרשימת הישובים הנמצאת בתוספת השנייה בתקנות) מענק במתווה – מסלול מחזורים | מסלול שכר.

שאר הארץ מענק המשכיות עסקית – הוצ’ קבועות + פיצוי שכר.

חקלאות

בהתאם לרשימת היישובים הנמצאת בתוספת השלישית לתקנות.

להגשת התביעה ולמידת המסלולים השונים באתר רשות המסים לחצו כאן

https://www.gov.il/he/departments/topics/iron-swords/govil-landing-page

אנו ממליצים להיוועץ בנושא המתווה המתאים לאופי העסק ובבחירת המסלול הנכון

רווחי הון

בגין מכירת נכס יחושב מס לפי שיעורי המס החלים על רווחי הון ובאופן ליניארי וכדלקמן:

- רווח הון ריאלי שנצבר עד ליום 31.12.2002 – שיעור מס שולי

- רווח הון ריאלי שנצבר מיום 1.1.2003 ועד ליום 31.12.2011 – שיעור מס 20%

- רווח הון ריאלי שנצבר מיום 1.1.2012 ואילך – שיעור המס 25%

קיזוזי הפסדים

הפסד מעסק

הפסד עסקי שנוצר בשנת מס שוטפת יקוזז בשנה בה נוצר כנגד כל הכנסה מכל מקור כולל הכנסת עבודה. במידה ונותר הפסד שלא קוזז, יועבר ההפסד לשנה הבאה ויקוזז כנגד רווח מעסק או כנגד רווח הון, ניתן לקזז גם את ההפסד המועבר גם כנגד הכנסות מעבודה בהתקיים התנאים הבאים

- לאותו אדם לא היתה הכנסה מעסק בשנת הקיזוז

- אותו אדם חדל לעסוק בעסק שאת ההפסד שהיה בו הוא מבקש לקזז

- ההפסד אינו נובע מחברת בית, חברה משפחתית או חברה שקופה

והכל בלבד שאם ניתן היה לקזז את ההפסד בשנים הקודמות לא יותר לקזזו בשנה שלאחריה

הפסדי הון

קיזוז הפסד הון שוטף –

הפסד הון שוטף לרבות הפסדים מניירות ערך יקוזז כנגד כל רווח הון ריאלי לרבות שבח מקרקעין. הפסד הון מחוץ לישראל יקוזז תחילה כנגד רווחי הון מחוץ לישראל.

הפסד הון שוטף מניירות ערך יקוזז בנוסף לעיל גם כנגד:

- הכנסה מדיבידנד או ריבית מאותו ני”ע

- הכנסה מדיבידנד או ריבית מני”ע אחרים ובלבד ששיעור המס מהכנסות אלו לא יעלה על שיעור מס החברות 23% בחברות, או שיעור מס 25% אצל היחיד

קיזוז הפסד הון מועבר –

הפסד הון מועבר משנים קודמות לרבות הפסד הון ממקרקעין בישראל ולרבות הפסד הון מניירות ערך, אשר לא קוזז בשנה שבה נוצר, יקוזז בשנים הבאות כנגד רווח הון ריאלי מנכסים סחירים או לא סחירים לרבות שבח מקרקעין. הפסד הון מחוץ לישראל יקוזז תחילה כנגד רווח הון מחוץ לישראל. יש לשים לב כי הפסד הון מועבר מני”ע לא ניתן לקיזוז כנגד ריבית או דיבידנד אלא כנגד רווח הון בלבד.

מקרקעין

שבח מקרקעין

שיעור מס השבח בגין מכירת מקרקעין יחול באופן ליניארי וכדלקמן:

- שבח ריאלי שנצבר עד ליום 7.11.2001 – שיעור מס שולי

- שבח ריאלי שנצבר מיום 7.11.2001 ועד ליום 30.11.2011 – שיעור מס 20%

- שבח ריאלי שנצבר מיום 1.1.2012 ואילך – שיעור המס 25%

מס רכישה ברכישת דירת מגורים

דירה יחידה שנרכשה ע”י תושב ישראל החל מיום 16.1.2022 יחושב מס הרכישה כדלקמן:

- חלק משווי הדירה עד 1,919,155 ₪ – פטור ממס רכישה

- חלק משווי הדירה העולה על 1,919,155 ₪ ועד 2,276,360 ₪ – מס בשיעור 3.5%

- חלק משווי הדירה העולה על 2,276,360 ₪ ועד 5,872,725 ₪ – מס בשיעור 5%

- חלק משווי הדירה העולה על 5,872,725 ועד 19,575,755 ₪ – מס בשיעור 8%

- חלק משווי הדירה מעל 19,575,755 ₪ – מס בשיעור 10%

דירה שנרכשה ע”י מי שאינו תושב ישראל או דירה לא יחידה שנרכשה ע”י תושב ישראל :

- חלק משווי הדירה עד 5,872,725 – מס בשיעור 8%

- חלק משווי הדירה מעל 5,872,725 – מס בשיעור 10%

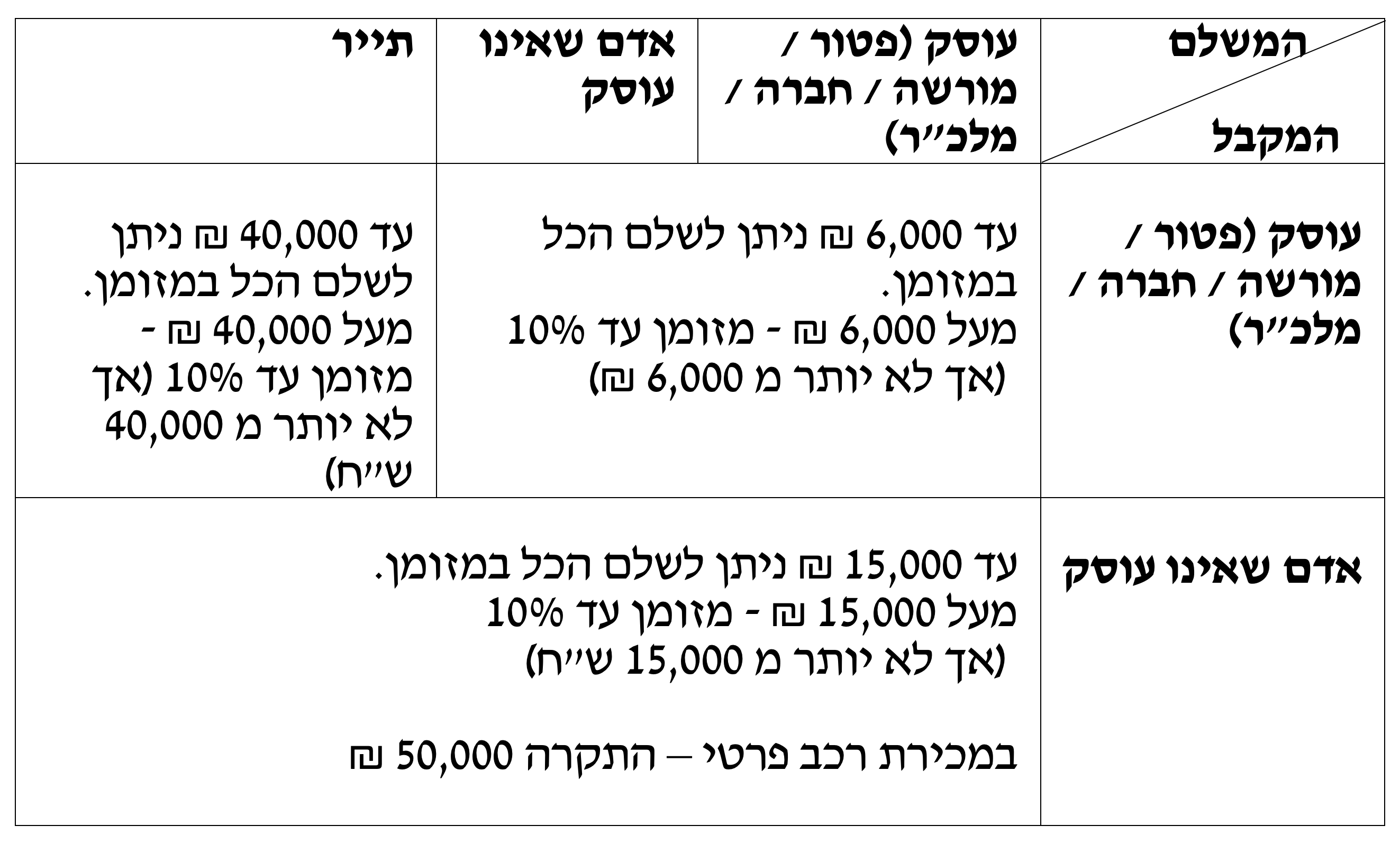

החל מינואר 2019 הוגבל בישראל השימוש בכסף מזומן. החוק החדש קובע כי מעל לסכומים מסוימים ייאסר על הצדדים לשלם ולקבל תשלום במזומן. להלן טבלה המרכזת את עיקרי החוק:

הערות חשובות:

- הוראות החוק לגבי עו”ד ורו”ח במסגרת מתן שירות עסקי ללקוחות –

עו”ד רו”ח אינו מוגבל בקבלת תשלום במזומן עבור שירות עסקי כדלקמן:

סך של עד 6,000 ₪ שירות הניתן ללקוחות שהם עוסקים

סך של עד 15,000 ₪ שירות הניתן ללקוחות שהם אנשים פרטיים

לא מדובר בשכר טרחה שוטף של עו”ד או רו”ח אלא בשירות עסקי לפי הרשימה לעיל:

– קנייה, מכירה או חכירה לדורות של מקרקעין

– קנייה או מכירה של עסק

– ניהול נכסי לקוחות

– קבלה, החזקה או העברה של כספים לצורך הקמה או ניהול של תאגיד

– הקמה או ניהול של תאגיד, עסק או נאמנות לאחר. - עוסקים יתעדו את אמצעי התשלום או התקבול

תיעוד תקבולים – יש לפרט את אמצעי התקבול בקבלה (מזומן, שיקים)

תיעוד תשלומים – יש לשמור את הקבלה בה מפורטים אמצעי התשלום (תיעוד חוץ) - תשלום בשיק ללא שם מקבל השיק – תשלום לעוסק – אסור בכל סכום. חייבים לרשום שם מקבל השיק. תשלום לאדם פרטי – מותר עד 5,000 ₪. מעבר ל 5,000 ₪ חייבים לרשום שם מקבל השיק.

- הסבת שיק: לא יסב אדם שיק ולא יקבל נסב שיק מוסב, בלי ששמו ומספר ת.ז. של המסב נקובים בשיק.

- משכורות: האמור לעיל חל גם על תשלומי שכר לעובדים.

- תרומות: האמור לעיל חל גם על תרומות.

- מתנות: לא ייתן אדם מתנה למי שלא קרוב משפחה סכום במזומן העולה על 15 אלף ₪.

- ההגבלות לא חלות על תשלומים בין קרובי משפחה למעט תשלום או תקבול של שכ”ע.

ענישה למי שיעבור על החוק

הענישה לעוסקים הינה עיצום כספי, גובה העיצום הכספים נקבע לפי סכום ההפרה:

- אם סכום ההפרה עד 25,000 ₪ – גובה העיצום הוא 15% מסכום ההפרה

- אם סכום ההפרה מעל 25,000 ₪ ועד 50,000 ₪ – גובה העיצום הוא 20% מסכום ההפרה

- אם סכום ההפרה מעל 50,000 ₪ – גובה העיצום הוא 30% מסכום ההפרה

מומלץ לפני תקבול או תשלום להיכנס לסימולטור של רשות המסים

ולבצע בדיקה – להלן הלינק: